airpod的推出,掀起了无线耳机的浪潮。

2020版iPadPro,不是因为其加入了“双摄”,而是其首次引入的“激光雷达”组件,也就是虚拟现实的基础技术,这次苹果将掀起VR的狂风吗?

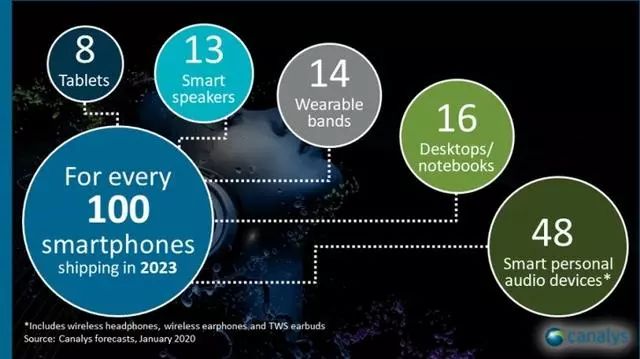

苹果引领VR革命

以往,苹果曾多次激进采用的新技术都改变了整个行业,TouchID、FaceID结构光镜头、AirPods的SiP封装等等,所以有必要从技术本身到应用及产业链深扒下这颗激光雷达背后的玄机。

iPadPro这里用的ToF镜头技术和这些厂商所用有很大不同。利用dToF(直接测量飞行时间法),iPadPro有望将AR应用效果的精确度、流畅性提高到新的级别,同时能耗大大降低。有人说,苹果可能是第一个将dToF技术商用化的消费级硬件公司。

换句话说,iPadPro的ToF相机性能将提升的不是一点半点,它带来了一颗进化版的ToF镜头,AR体验的精准度、流畅度将大大提高,功耗也会大大降低。

据9to5Mac的BenjaminMayo报道,苹果公司目前正在为iOS14系统开发一款AR应用,用户可以将iPhone对准苹果商店和星巴克的商品,从而在手机屏幕上看到商品的更多信息,以AR叠层形式显现。

到时候,手机会不会变成了AR设备,苹果会不会成了AR公司?

苹果iPadPro推出激光雷达,乍见惊奇,细看不足为奇。它更像一颗进化版的ToF相机,虽然这个卖点早在去年被各大安卓厂商玩过了,但苹果的到来,可能会再次引燃这一技术应用。

谁会是iPadPro激光雷达背后的赢家?

一位激光雷达产业链资深专业人士分析认为,iPadPro背部雷达SPAT传感器的供应商无外乎索尼(Sony)、意法半导体(ST)、LGinnotek等几家公司。据推测,新版iPadPro很有可能采用了索尼的背照式堆叠技术,采用LG在韩国大邱的摄像头模组工厂制造,才将激光雷达浓缩到如此小的空间里。

有没有国产玩家在内呢?该专业人士称,国产Sensor还要很长一段路要走,国产模组、镜头则在准备一段时间后会陆续进入。还有业内人士透露,之前听产业链消息说苹果到2021年才可能推出dToF,目前来看,国产手机可能要两年后才能做到这种程度。

早在2016年苹果推出AirPods耳机的时候,并未引起行业的关注。但此后几年的发展,直接催生了一个年出货量过亿台的TWS耳机市场,而苹果也因此创造了一个超过Mac电脑的营收新品类,立讯精密、歌尔股份等供应链公司更是跟随TWS的东风,股价水涨船高。这次由iPadPro开端的dToF技术应用,如果能够广泛使用,势必会给上游供应链带来新的机遇。

VR投资路线图

根据Greenlight预测,2018年全球市场规模超过700亿,同比增长126%。其中VR市场规模超过600亿,AR市场超过100亿。预计到2020年全球虚拟现实产业规模将超过2000亿,其中VR市场1600亿,AR市场450亿。头显设备出货量保持高速增长。

根据IDC数据,2018年国内AR头显设备和VR头显设备出货量分别达到3,2万台和116.8万台,其中桌面头显以及独立头显设备保持快速增长,无屏头显设备逐渐失去市场主导地位。预计到2023年,中国VR头显设备出货量将突破1050.1万台,AR头显将达到821.4万台,未来5年整体市场年复合增长率为69.9%。

VR经历2015-2016年的火热之后,市场很快趋于清淡,主要受累于网络传输速率较低、时延较高,用户体验差,同时终端设备价值高,便携性偏低,普及率难以提高。目前多数主流VR终端售价动辄数千甚至上万。

随着5G+CloudVR(云化虚拟现实)的加速普及,有望加速推动应用落地普及。CloudVR将云计算、云渲染的理念及技术引入虚拟现实业务中,借助高速稳定的网络,将云端的显示输出和声音输出等经过编码压缩后传输到用户的终端设备,在虚拟现实终端无绳化的情况下,实现业务内容上云,渲染上云成为贯通采集、传输、播放全流程的云控平台解决方案。渲染上云可以大幅降低终端CPU+GPU计算压力,使终端实现轻量化,成本大幅降低。

5G依托其高速率、低时延的特性,相比4G可以拥有更优的带宽和时延水平,提升用户体验,同时利用云化技术,降低终端成本,实现轻量化、无绳化、移动化,促进VR/AR成为5G的杀手级应用。

虚拟现实与各行业的融合发展,将为用户带来更具感染力及沉浸感的体验,给人民生活方式带来前所未有的变革。虚拟现实和文化娱乐、医疗健康、工业生产、教育培训等领域的结合,将开启千亿级市场规模。

从时间轴上,虚拟现实的硬件和软件的结合越来越近,而最先尝鲜的或许是游戏。

中国VR游戏产业暂时滞后,5G时代需积极把握机遇突破瓶颈。目前国内发展滞后的原因主要有:1)用户审美水平及消费能力有限;2)CP内容研发基础及驱动力不足,一方面初创团队数量少且在过去几年资本寒冬期中部分离场,另一方面头部厂商重视度未达到战略布局高度。

基于中国游戏产业大背景,安信证券认为经典休闲类或重度IP类产品是现阶段更优选择。相关标的:

1)游戏研发商:腾讯(自研VR产品)、网易(自研VR产品)、完美世界(自研VR产品)、三七互娱(投资Archiact)、宝通科技(参股哈视奇)、吉比特(自研VR产品)、巨人网络(自研VR产品)等;

2)三大运营商及视频平台:号百控股、爱奇艺等。

更多深度研究和投资机会,请下载确幸股票APP